2018.07.24

前回は車両の購入についてみていきました。

ですので、今回は車両の売却、買替時の仕訳についてみていきます!

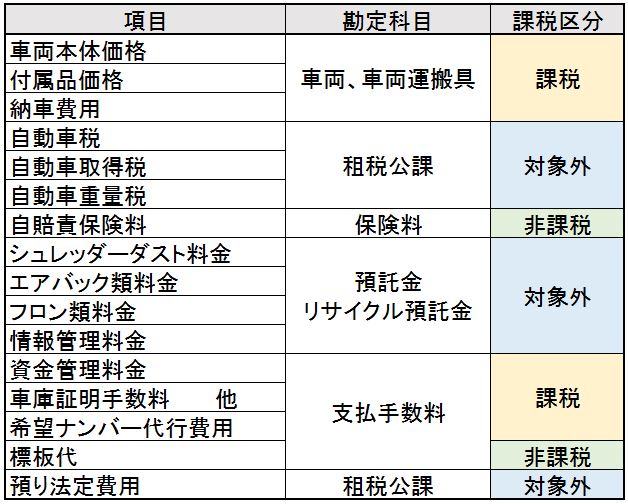

まずは、さらっと前回の勘定科目と消費税の課税区分をおさらいです。

支払手数料は課税のものと課税されないものとありましたね!

今回は取引によって課税区分が変わるものを確認します!

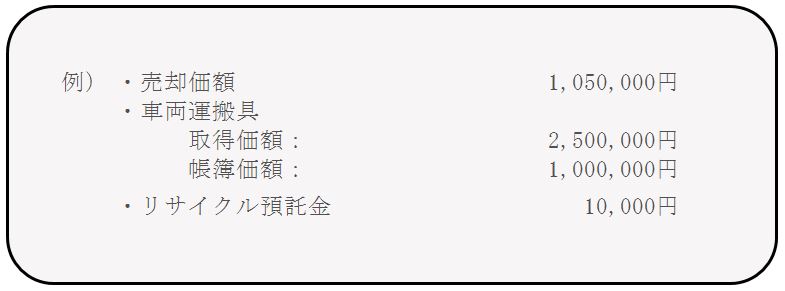

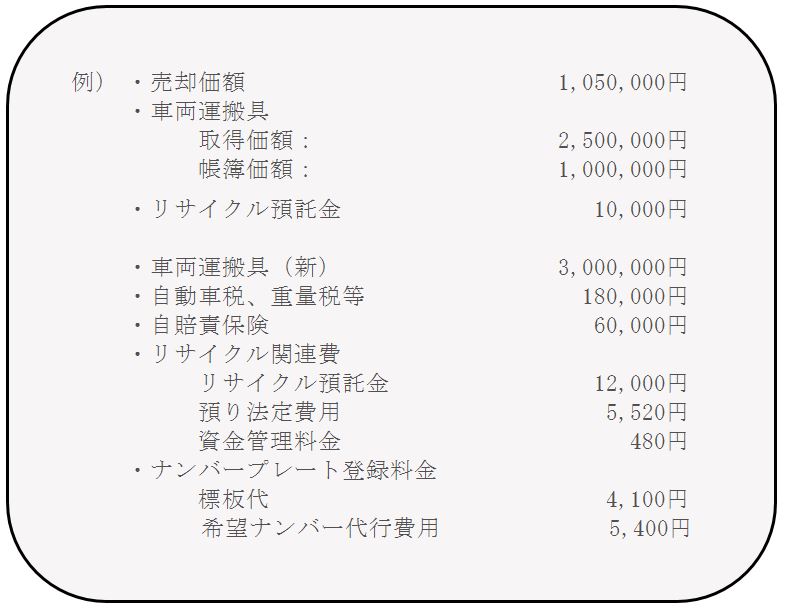

それでは売却時と買替時の仕訳を、それぞれ例を用いてみていきます!

金額はすべて税込み価額です。

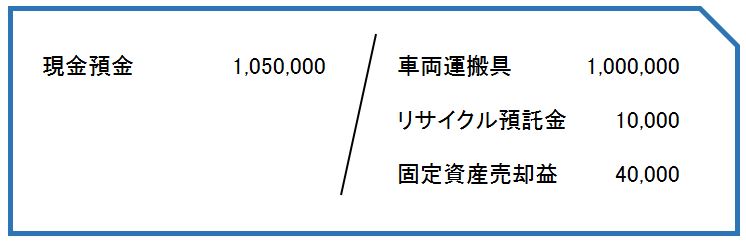

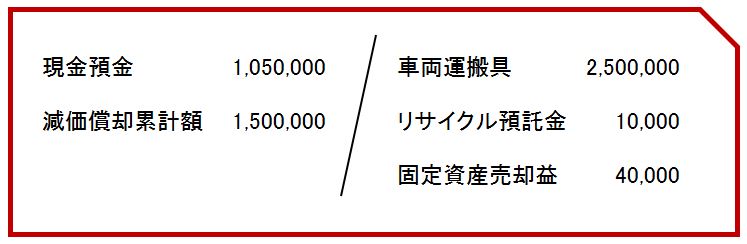

①売却時の仕訳

◆直接法の場合

◆間接法の場合

車両を売却した場合には、リサイクル預託金についても売却したと考えます。

購入した時は冒頭で振り返った勘定科目及び課税区分の表どおり、リサイクル預託金の消費税は「対象外」ですが、売却した時は「非課税売上」となります。

課税区分、注意です!!

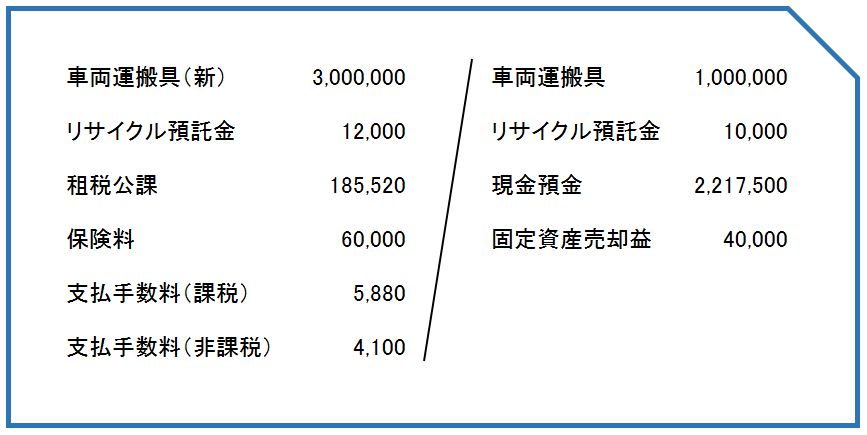

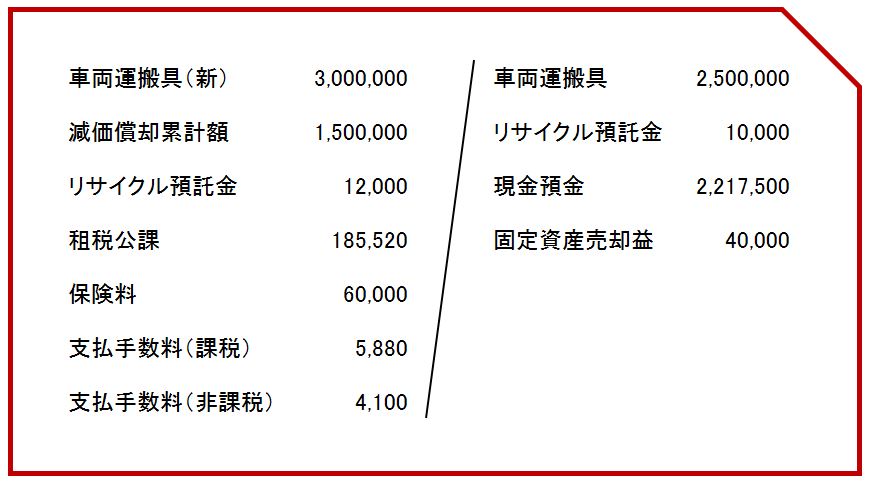

②買替時の仕訳

買替は、前回の購入時の仕訳と上記の売却時の仕訳が合体した仕訳です!

◆直接法の場合

◆間接法の場合

買替は、古い車両を売却して新しい車両を購入しているので、売却時と同様にリサイクル預託金(10,000円)は売却したと考え、消費税は非課税となります。

ですので、購入した分のリサイクル預託金(12,000円)は「対象外」となり、

売却した分のリサイクル預託金(10,000円)は「非課税」となります。

まとめ

購入時、売却時、買替時を見ていきました。

それぞれの場面において、同じ勘定科目で異なる課税区分になるものがありましたので、その点を注意しながら仕訳を行いましょう!