2018.09.11

<目次>

(1)はじめに

(2)電気通信利用役務の提供に係る内外判定基準の見直し

(3)納税義務者と仕入税額控除

(4)「電気通信利用役務の提供」の具体例

(5)「事業者向け」の具体例

(6)まとめ ※結論だけ知りたい方は、「(6)まとめ」のみご覧ください。

(1)はじめに

こんにちは。

皆様はスカイプやfacetimeなどのテレビ電話は利用されていますか?

遠隔地でも顔を見てコミュニケーションを取れる非常に便利な機能ですが、私はよく家族で利用します。

テレビ電話であれば、1歳になる娘の顔を見ることができ、自宅のある大阪以外の遠隔地にいても癒しを得ることができます。

今のところ(・・・・・)、娘も私の事が大好きなはず?なので、画面越しの私の姿に娘も大声で喜んでおります。

また、スカイプを利用した社内会議、ドロップボックスを利用したデータ共有、Facebookを利用した広告宣伝などをされる事業者も多いのではないでしょうか?

このようなインターネットを利用したサービスは日々進化しており、これに対応して税法も改正されていきます。

今回はインターネットサービスに関わる消費税法の改正のお話です。

消費税とは、その名の通り消費される「物品の販売・貸付、サービスの提供」に対して課税されます。そして「消費地課税主義」「仕向地主義」という考え方から、日本国内で行われた「販売・貸付・提供」にだけ課税されます。

では、日本の事業者が米国の事業者からインターネットを通じてサービスの提供を受けた場合は、どの国でサービスの提供が行われたと判断するのでしょうか?

平成27年の税制改正前までは、サービスを提供する側の事務所等の所在地が日本国内にあるかどうかにより判断しておりました。

つまり米国の事業者がインターネットを通じて行う広告などのサービスの提供は、米国で行われたことになります。

しかし、平成27年にインターネットを通じて受けるサービスの提供(いわゆる「電気通信利用役務の提供」)に関しては、そのサービスを受ける側の住所等が国内にあるかどうかにより国内判定をすることに改正されました。

この改正の趣旨を「平成27年版 改正税法のすべて」にて確認しますと、「…こうした国内外の事業者間の競争条件の不均衡を是正する観点から平成27年10月1日より、国外の事業者が国境を越えて行う電子書籍・音楽・広告の配信等の電子商取引に、新たに消費税を課する…」となっております。

ここが今回のテーマ「国境を越えた役務の提供に係る消費税の課税(国内事業者向け)」になります!

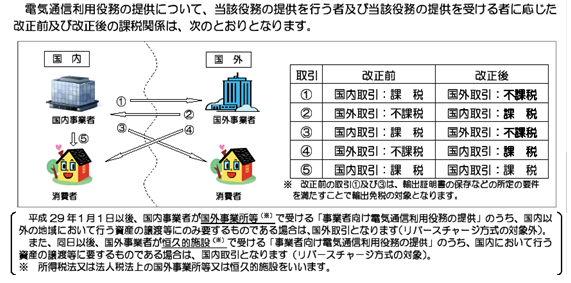

(2) 電気通信利用役務の提供に係る内外判定基準の見直し(国税庁HP資料より抜粋)

(3) 納税義務者と仕入税額控除

【国内事業者の方が電気通信利用役務の提供を受けた場合(仕入取引)(上記図➁の取引)】

役務の提供を行った事業者の役務の提供に係る事務所等の所在地にかかわらず、国内取引に該当します。(消法4③三、同条④)

よって、特定課税仕入れに該当する場合は仕入税額控除が適用されます。(消法30➀)

※当分の間、経過措置により課税売上割合95%以上の課税期間においては、特定課税仕入れはなかったものされます。(改正法附則42)

(財務省「平成27年度 税制改正の解説」より抜粋)

(4)「電気通信利用役務の提供」の具体例

<電気通信利用役務の提供に該当する取引の例>

・電子書籍、電子新聞、音楽、映像、ソフトウェア(ゲーム等の様々なアプリケーションを含む)などの配信

・クラウド上のソフトウェアやデータベースなどを利用させるサービス

・インターネット等を通じた広告の配信、掲載

・インターネット上のショッピングサイト、オークションサイトを利用させるサービス

・ソフトウェアやゲームアプリなどのインターネット上で販売するための場所(WEB)を利用させるサービス

・インターネットを介して行う宿泊予約、飲食店予約サイトへの掲載等(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

・インターネットを介して行う英会話教室

・電話を含む電気通信回線を介して行うコンサルテーション など

<電気通信利用役務の提供に該当しない取引の例>

・電話、FAX、電報、データ伝送、インターネット回線の利用など、他社間の情報伝達を単に媒介するサービス(通信)

・ソフトウェアの制作等

・国外に所在する資産の管理、運用等

・国外事業者に依頼する情報の収集、分析等

・国外の法務専門家等に依頼して行う国外での訴訟遂行等 など

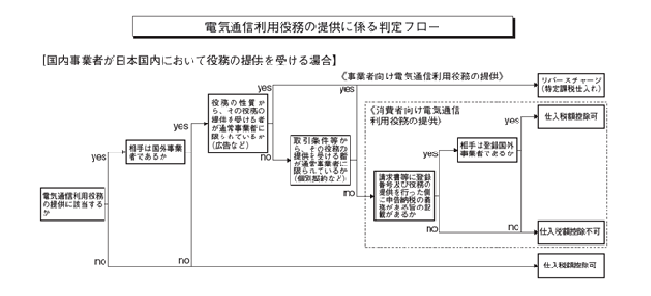

(5)「事業者向け」の具体例

<役務の性質から判断するもの>

・ネット広告の配信のように、役務の性質から当該役務の提供を受ける者が通常事業者に限られるもの等

<取引条件等から判断するもの>

・クラウドサービス(通常、利用者は事業者に限られるものではなく、消費者も利用可能な状態になっているため)のように事業者向けとは言えないものでも、個別の契約に基づいて提供されるサービス等

※相手に尋ねるだけでは、「事業者向け」に該当する訳ではないのでご注意下さい。

(6)まとめ

【➀Facebookへ支払う広告料】

・電気通信利用役務の提供に該当

↓

・相手が国外事業者

↓

・性質が事業者向けに限られている

↓

・特定課税仕入れとして仕入税額控除可能 + 仕入側に納税義務発生

(ただし、課税売上割合が95%以上の場合は、なかったものとするため控除不可)

【②Dropboxへ支払う手数料】

・電気通信利用役務の提供に該当

↓

・相手が国外事業者

↓

・性質は事業者向けに限られていない

↓

・請求書等に登録番号等の記載あり 又は ビジネスプランとして個別契約

↓ ↓

・相手が登録国外事業者に該当 特定課税仕入れとして仕入税額控除可能

↓ +

・仕入税額控除可能 仕入側に納税義務発生

(ただし95%以上はなかったものとする)

当分の間、経過措置により課税売上割合が95%以上の場合は、特定課税仕入れはなかったものとされるため、特に気にしなくていいでしょう。

ただし、なかったものとされるため仕入税額控除も適用できません。

「消費者向け電気通信利用役務の提供」に該当するものを仕入税額控除するには、「請求書等に一定の事項が記載されていること」「登録国外事業者であること」が要件とされます。

迂闊に仕入税額控除をして否認されないように注意して下さい。

なお、登録国外事業者に該当するか否かは国税庁HPにて公表されていますので、誰でも確認することができます。

【リバースチャージ方式に関する経過措置(国税庁HPタックスアンサー)】

https://www.nta.go.jp/m/taxanswer/6118.htm

【登録国外事業者一覧】

https://www.nta.go.jp/publication/pamph/shohi/cross/touroku.pdf