2025.01.06

皆さん、こんにちは!

新年あけましておめでとうございます。令和7年も税理士法人カオスをご愛顧のほど、よろしくお願い申し上げます。

本年は巳(み・へび)年ですが、巳(み・へび)は神様の使いとして大切にされてきた動物で、脱皮を繰り返すことから不老不死のシンボルともされています。そのため乙巳(きのとみ)の年は、「再生や変化を繰り返しながら柔軟に発展していく」年になると言われています。

私たちの会計業界においては、DX(デジタルトランスフォーメーション)化やAI(人工知能)の進化に伴う業務変革を求められており、将に今年は正念場を迎える年になると感じております。お客様へベストなサービスをご提供できるようにスタッフ一同、精進してまいります。

さて、新年最初のコラムですが、相続税・贈与税の税務調査に関して国税庁が公表している情報を解説していきます。

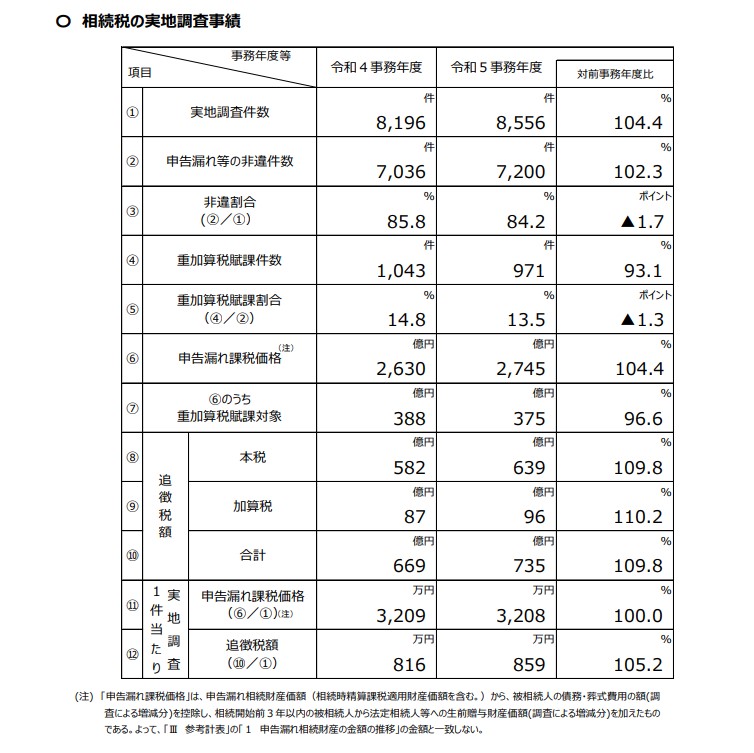

「申告額が過少であると想定される事案」や、「申告義務があるにもかかわらず無申告であると想定される事案」等について、相続税の実地調査が実施されています。令和5事務年度においては、令和4事務年度から、実地調査件数(8,556 件)、追徴税額合計(735 億円)は、ともに増加(対前事務年度⽐ 104.4%、109.8%)しました。

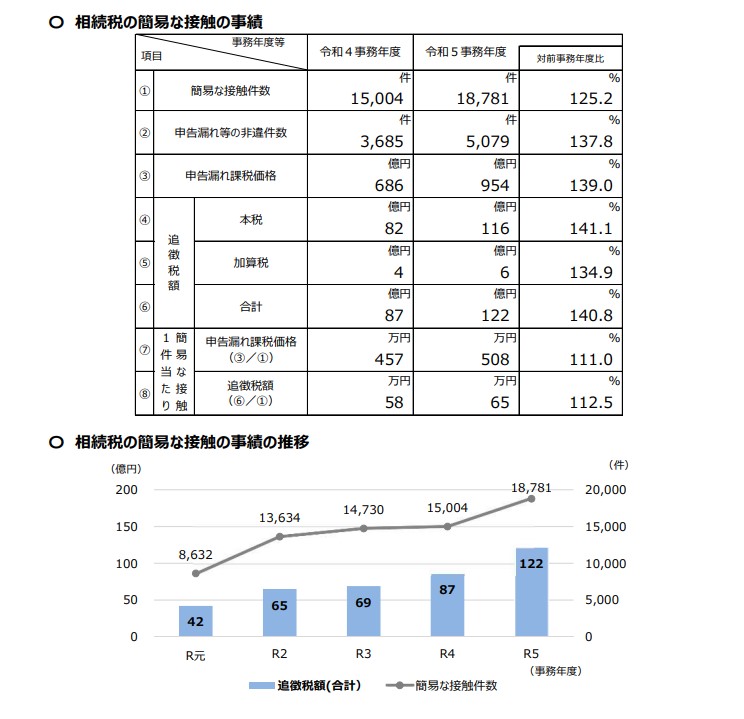

ところで、相続税の税務調査といえば、自宅へ税務署の調査官が訪問する「実地調査」がメインになりますが、文書や電話による連絡または来署依頼による面接による「簡易な接触」調査に税務署は力を入れています。令和5事務年度においては、接触件数は 18,781 件(対前事務年度⽐ 125.2%)、申告漏れ等の非違件数は 5,079 件(同 137.8%)、申告漏れ課税価格は 954 億円(同 139.0%)、追徴税額合計は 122 億円(同 140.8%)と、いずれも簡易な接触の事績の公表を始めた平成 28 事務年度以降で最⾼となりました。

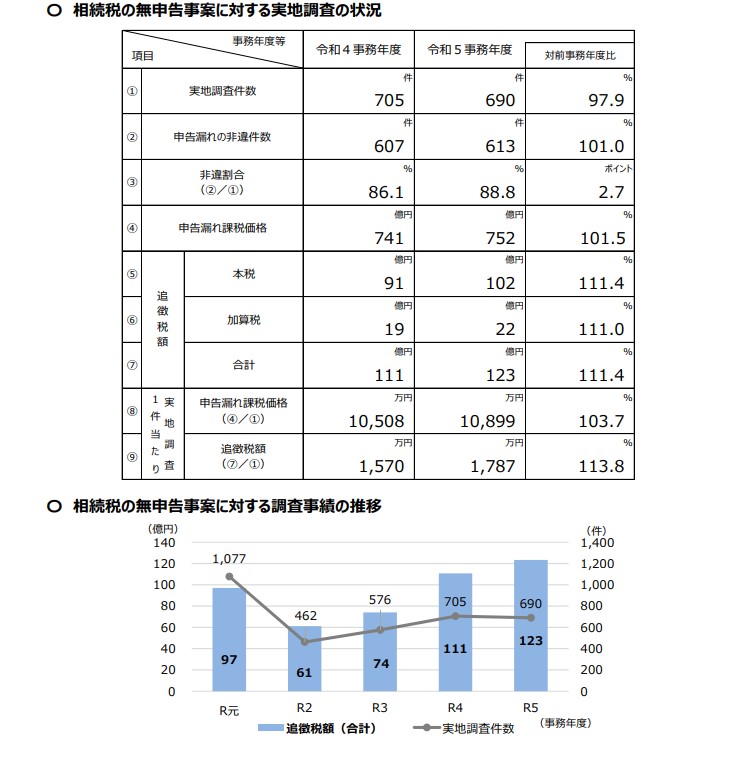

なお、税務署では、「無申告事案」について、申告納税制度の下で⾃発的に適正な申告・納税を⾏っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の収集・活⽤など無申告事案の把握のための取組を積極的に⾏い、的確な課税処理に力を入れています。令和5事務年度においては、追徴税額は 123 億円(対前事務年度⽐ 111.4%)と増加し、公表を始めた平成 21 事務年度以降で最⾼になっています。

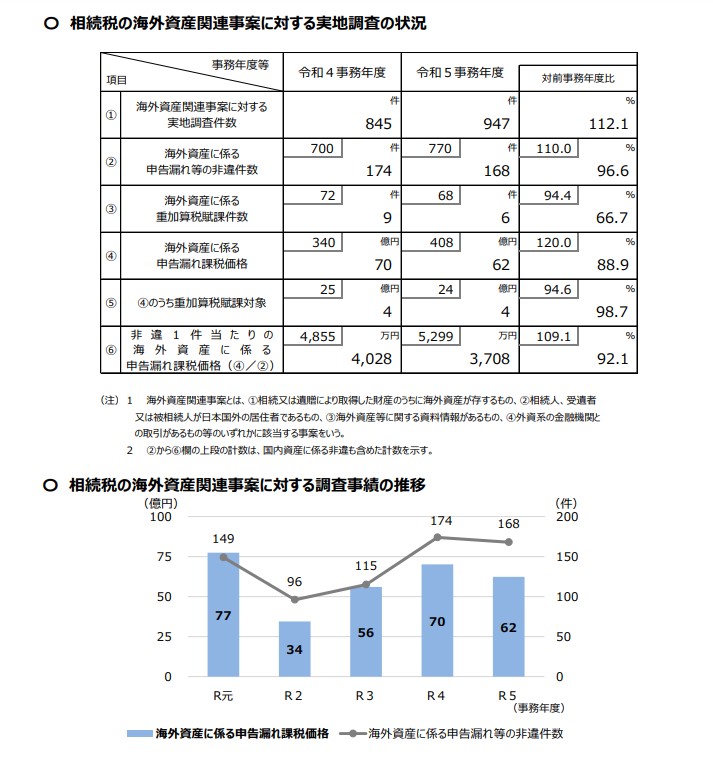

また、納税者の資産運⽤の国際化に対応し、相続税の適正な課税を実現するため、CRS情報(共通報告基準に基づく非居住者⾦融⼝座情報)をはじめとした租税条約等に基づく情報交換制度などを効果的に活⽤し、海外取引や海外資産の保有状況の把握も積極的に行っています。 令和5事務年度においては、海外資産に係る申告漏れ等の非違件数は 168 件(対前事務年度⽐96.6%)、海外資産に係る申告漏れ課税価格は 62 億円(同 88.9%)でした。

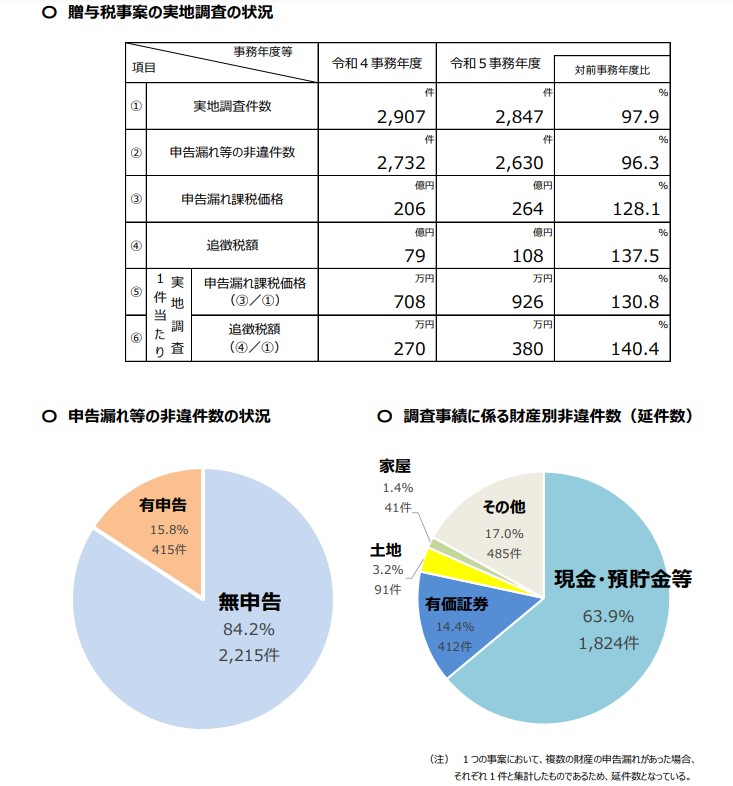

最後に、贈与税の実地調査の状況ですが、相続税の補完税である贈与税についても積極的に資料情報を収集するとともに、あらゆる機会を通じて財産移転の把握が行われ、無申告事案を中心に贈与税の調査が実施されています。令和5事務年度においては、実地調査件数は 2,847 件(対前事務年度⽐ 97.9%)、追徴税額は 108 億円(同 137.5%)でした。

以上、令和6年1月1日以後の相続・遺贈による財産の取得から税制改正に伴い、「相続開始前に贈与があった場合の相続税の課税価格への加算対象期間の延長」や「相続時精算課税に係る贈与税の基礎控除の創設」等が行われたことに伴い、相続税・贈与税の仕組みが非常に複雑になっています。備えあれば患いなしで、相続税対策は早ければ早いほど節税効果が期待できます。

初回面談(2時間)につきましては税務相談料が「無料」になっておりますので、経験豊富な税理士法人カオスへ是非お気軽にご相談ください。よろしくお願い申し上げます。

〈出典〉国税庁ホームページ

https://www.nta.go.jp/information/release/kokuzeicho/2024/sozoku_chosa/index.htm