2025.01.20

皆さん、こんにちは!

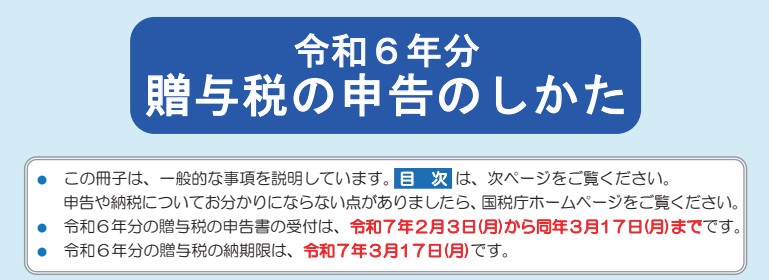

令和6年分確定申告の時期が迫ってきました。個人の所得税、消費税および贈与税の確定申告期間につきましては、下記の通りになります。各税目で申告の受付開始日が異なりますのでご注意ください。

・令和6年分所得税の確定申告期間:令和7年2月17日(月)~ 令和7年3月17日(月)

・令和6年分消費税の確定申告期間:令和7年2月17日(月)~ 令和7年3月31日(月)

・令和6年分贈与税の確定申告期間:令和7年2月3日(月)~ 令和7年3月17日(月)

さて、今回は令和6年分贈与税の確定申告について、改正点を含めて解説いたします。とくに「暦年課税」制度と「相続時精算課税」制度の選択については慎重に行う必要がありますので、初めて確定申告される方のご参考になれば幸いに存じます。

令和6年1月1日から令和6年12月31日までの1年間に財産の贈与(法人からの贈与を除きます。)を受けた個人は、その贈与を受けた財産について、次の①又は②のケースに応じて贈与税の申告・納付をしなければなりません。

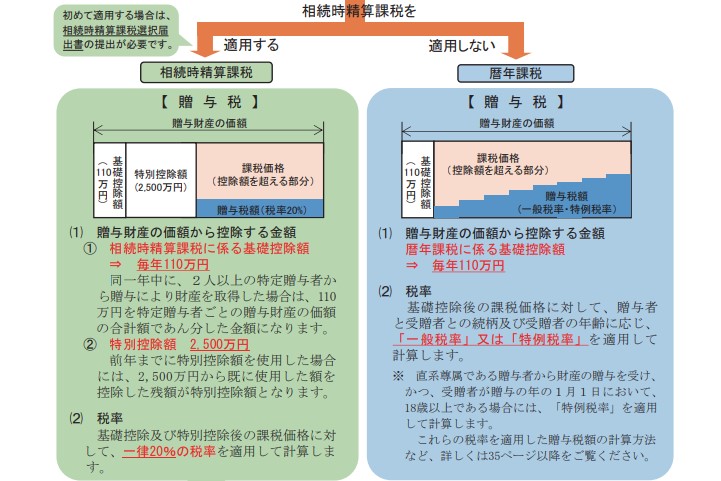

①「暦年課税」制度を選択する場合

その贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えるとき

②「相続時精算課税」制度を選択する場合

相続時精算課税の選択に係る贈与者(「特定贈与者」といいます。以下同じです。)から贈与を受けた財産の価額の合計額が基礎控除額(110万円)※を超えるとき ※令和6年分の贈与から新設

〈相続時精算課税を適用できる場合(年齢は贈与年の1月1日現在)〉

・贈与者 → 60歳以上の者(父母や祖父母など)

・受贈者 → 18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人又は孫

暦年課税と相続時精算課税について、どちらの制度を選択すれば良いのか悩まれる方が多いかと思いますし、弊社へのご相談が最も多い論点になります。選択の際に先ず検討しなければならないのは、将来の相続税への影響になります。

①「暦年課税」制度を選択する場合

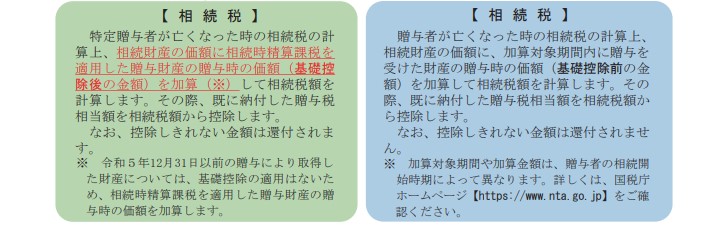

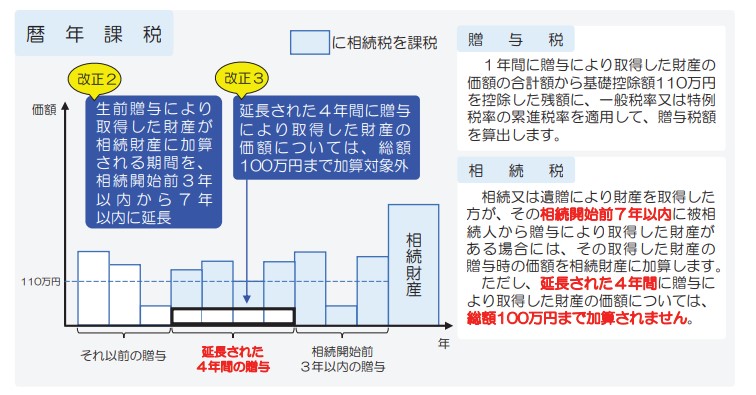

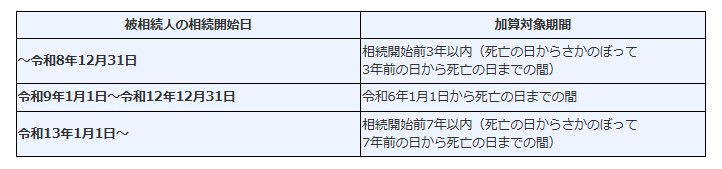

相続又は遺贈により財産を取得した方が、その相続開始前3年以内(段階的に7年以内へ延長※)に被相続人から贈与により取得した財産がある場合には、その取得した財産が贈与時の価額で相続財産に加算されます。※段階的延長期間は下記図表をご参照ください。

なお、暦年課税を選択した場合において、基礎控除額(110万円)以下の贈与であっても相続開始前3年以内の贈与に該当したときは、贈与時の価額で相続財産に加算されます。したがって、相続開始直前の贈与については、相続税対策になりません。

また、今後、加算対象になる生前贈与期間が「3年」から「7年」へ延長されますので、相当早いタイミングで生前贈与を開始しなければ相続税の節税効果は上がらないことになります。

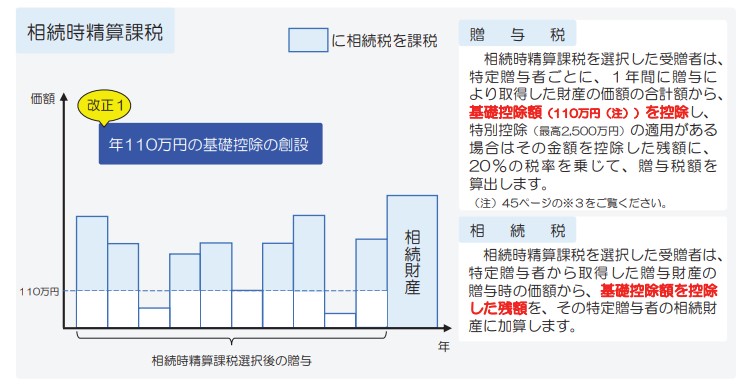

②「相続時精算課税」制度を選択する場合

相続時精算課税を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額から基礎控除額(110万円)※を控除した残額について、その特定贈与者の相続財産に加算されます。※令和6年分の贈与から新設

なお、これまでは相続時精算課税を選択した場合、選択後に贈与した財産の全てが贈与時の価額で相続財産に加算されました。そのため、将来、相続税評価額が値上がりする財産を除いて相続税対策にはならず、相続時精算課税制度を選択する方は多くありませんでした。

ただし、令和6年分の贈与から相続時精算課税制度に基礎控除(110万円)が新設され、かつ基礎控除(110万円)以下の贈与については相続財産に加算されませんので、相続税対策としての効果があります。したがって、相続開始直前の贈与であっても相続時精算課税の選択を行い、その届出書を税務署へ提出しておけば相続のタイミングを気にすることなく生前贈与できます。

最後に、これまでは暦年課税を選択する方が大半でしたが、今後は続時精算課税を選択する方が増加するものと思われます。暦年課税を選択する方は、基礎控除額(110万円)以下の贈与の場合、税務署への申告等は必要ありませんが、相続時精算課税を選択される方は、基礎控除額(110万円)以下の贈与であっても選択届出書を必ず所轄税務署へ提出する必要がありますのでご注意ください。

次回は「令和6年分贈与税確定申告マニュアル②」として、今後の選択が増加すると思われる相続時精算課税について詳細に解説いたします。相続時精算課税の選択届出書は一度選択すると取り消せず、暦年課税へは戻れませんので十分ご理解いただけますと幸いに存じます。

【ご参考】「暦年課税」制度を選択する場合の贈与税速算表

〈一般贈与財産用〉(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

〈特例贈与財産用〉(特例税率)

この速算表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

以上、令和6年1月1日以後の相続・遺贈による財産の取得から税制改正に伴い、「相続開始前に贈与があった場合の相続税の課税価格への加算対象期間の延長」や「相続時精算課税に係る贈与税の基礎控除の創設」等が行われたことに伴い、相続税・贈与税の仕組みが非常に複雑になっています。備えあれば患いなしで、相続税対策は早ければ早いほど節税効果が期待できます。

初回面談(2時間)につきましては税務相談料が「無料」になっておりますので、経験豊富な税理士法人カオスへ是非お気軽にご相談ください。よろしくお願い申し上げます。

〈出典〉国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2024/01.htm