2025.03.03

皆さん、こんにちは!

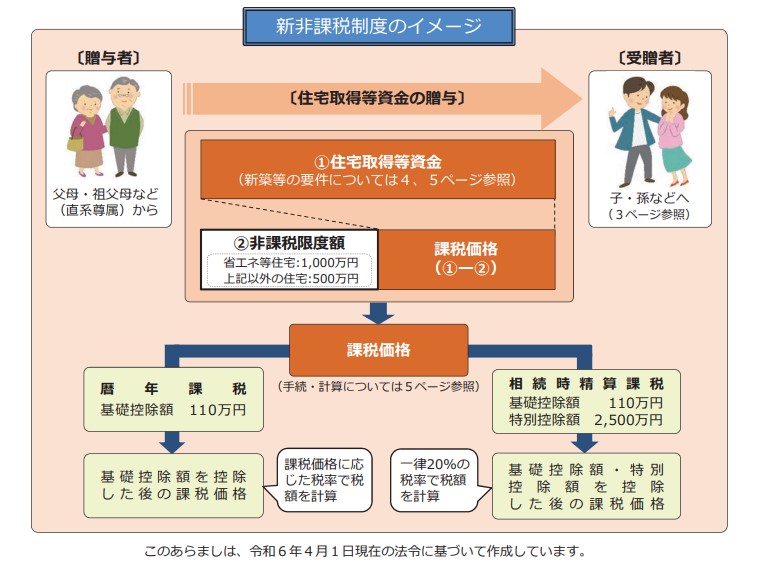

今回は令和6年分贈与税の確定申告について、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」制度を解説いたします。住宅取得のために頭金(現金)を親御様から贈与してもらわれた方は贈与税の申告が必須になりますので、初めて確定申告される方のご参考になれば幸いに存じます。

〈制度概要〉

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下「非課税の特例」といいます。)。

〈非課税限度額〉

贈与を受けた人ごとに「省エネ等住宅の場合には1,000万円」まで、「それ以外の住宅の場合には500万円」までの住宅取得等資金の贈与が非課税となります。

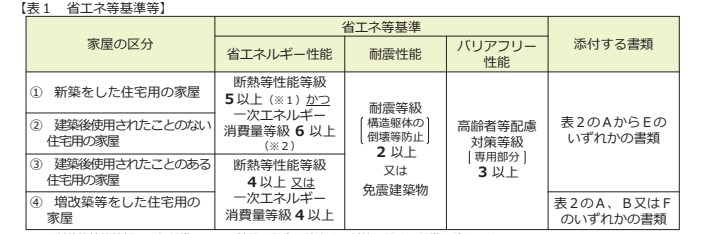

〈省エネ等住宅とは〉

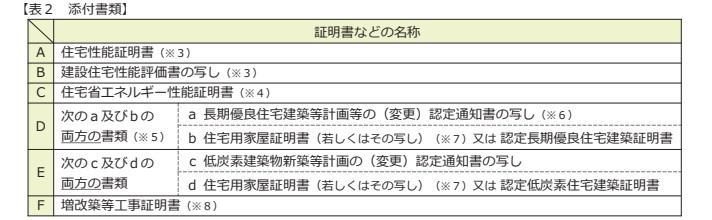

「省エネ等住宅」とは家屋の区分に応じ、次の表の省エネルギー性能、耐震性能またはバリアフリー性能のいずれかの基準(省エネ等基準)に適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明されたものをいいます。

(注1~8)詳細は国税庁ホームページをご参照ください。

https://www.nta.go.jp/publication/pamph/pdf/0024005-031_01.pdf

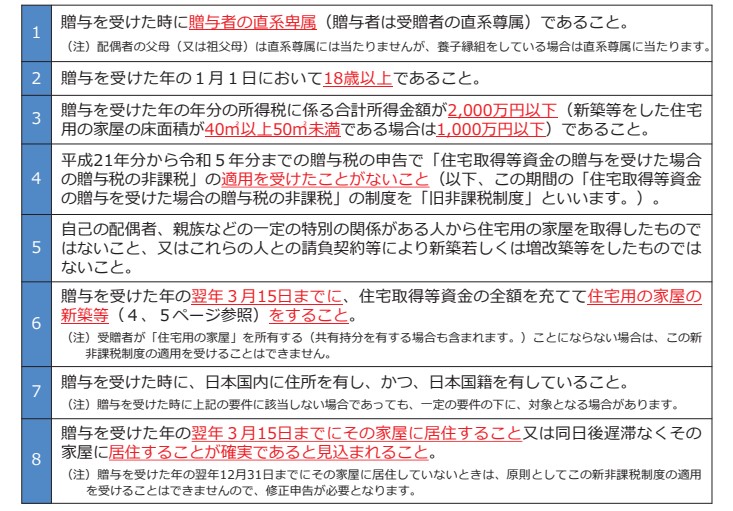

〈受贈者の要件〉

次の要件のすべてを満たす受贈者が非課税の特例の対象となります。

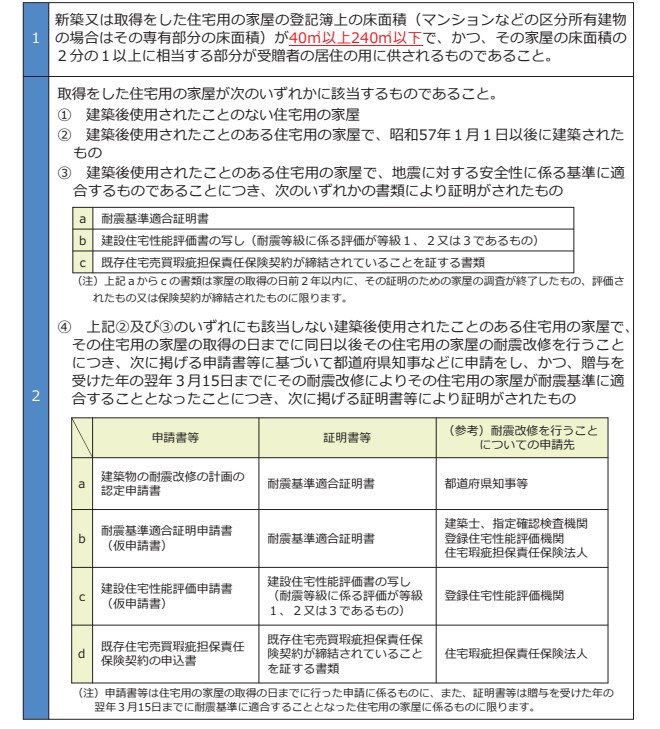

〈新築または取得の場合の要件〉

対象となる住宅用の家屋は、日本国内にあるものに限られます。なお、「新築」の場合、その新築とともにするその敷地の用に供される土地等又は住宅用の家屋の新築に先行してするその敷地の用に供されることとなる土地等の取得を含みます。また、「取得」の場合、その住宅用の家屋の取得とともにするその敷地の用に供される土地等の取得を含みます。

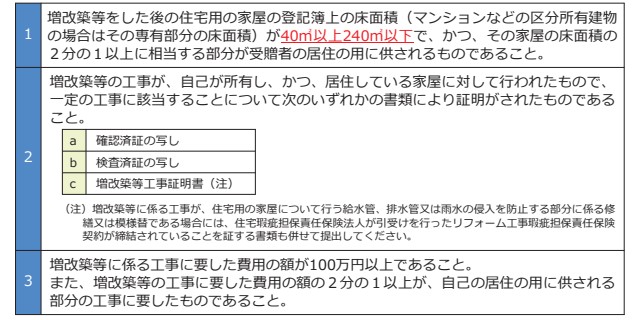

〈増改築等の場合の要件〉

「増改築等」の場合、その住宅用の家屋の増改築等とともにするその敷地の用に供される土地等の取得を含みます。

(注)詳細は国税庁ホームページをご参照ください。

https://www.nta.go.jp/publication/pamph/pdf/0024005-031_01.pdf

〈申告の手続き〉

贈与税の申告書の提出期間内(令和7年2月3日~令和7年3月17日)に贈与税の申告書、および戸籍の謄本、新築や取得の契約書の写しなど一定の添付書類を提出した場合に限り、適用を受けることができます。

(添付書類) ※新築、取得、または増改築等する「住宅用の家屋」により異なります。

① 計算明細書 ② 受贈者の戸籍謄本 ③ 合計所得金額を明らかにする書類 ④ 登記事項証明書 ⑤ 請負契約書・売買契約書の写し ⑥ 増改築等工事証明書 ⑦ リフォーム工事瑕疵保険付保険証明書 ⑧ 耐震基準適合証明書、建設住宅性能評価書、既存住宅売買瑕疵保険付保証明書 ⑨ 質の高い住宅の基準に適合することを証する書類

〈生前贈与加算(持ち戻し)について〉

「住宅取得等資金の贈与を受けた場合の贈与税の非課税」を受けた場合に、その贈与者が死亡したときの相続税の計算の際、贈与税が非課税とされた部分の金額については「暦年課税」制度、「相続時精算課税」制度のどちらを選択しても相続税の課税価格に加算する必要はありません。

以上、令和6年1月1日以後の相続・遺贈による財産の取得から税制改正に伴い、「相続開始前に贈与があった場合の相続税の課税価格への加算対象期間の延長」や「相続時精算課税に係る贈与税の基礎控除の創設」等が行われたことに伴い、相続税・贈与税の仕組みが非常に複雑になっています。備えあれば患いなしで、相続税対策は早ければ早いほど節税効果が期待できます。

初回面談(2時間)につきましては税務相談料が「無料」になっておりますので、経験豊富な税理士法人カオスへ是非お気軽にご相談ください。よろしくお願い申し上げます。

〈出典〉国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm