2025.03.11

皆さん、こんにちは!

今回は令和6年分贈与税の確定申告について、婚姻期間20年以上の夫婦の間で居住用不動産の贈与が行われた場合に利用できる「贈与税の配偶者控除」を解説いたします。初めて確定申告される方のご参考になれば幸いに存じます。

〈制度概要〉

婚姻期間が20年以上の夫婦の間で、「居住用不動産」または「居住用不動産を取得するための金銭」の贈与が行われた場合、贈与税の申告をすることにより基礎控除額110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

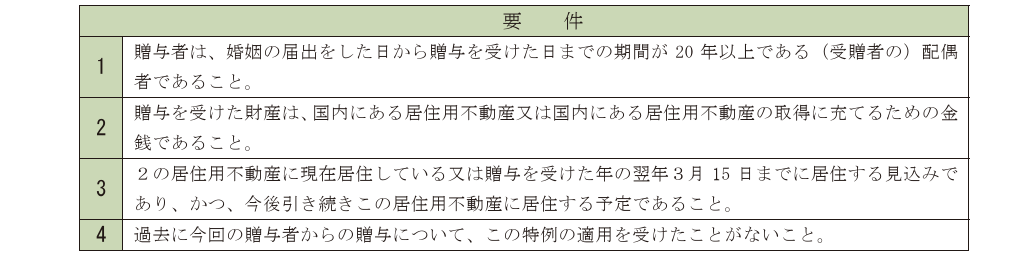

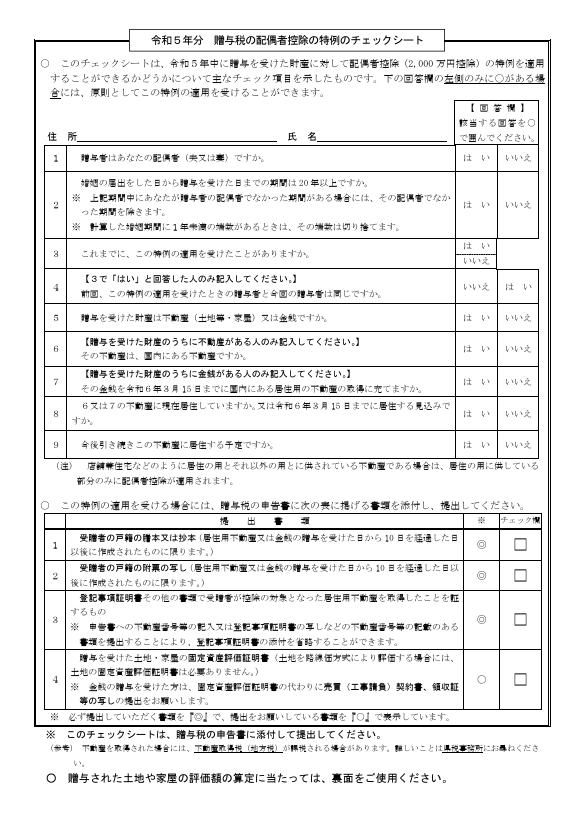

〈申告要件〉

この特例の適用を受けるためには、一定の書類を添付して、贈与税の申告をすることが必要です。なお、贈与税の申告書に、次の書類を添付する必要があります。

① 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の謄本または抄本

② 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

③ 居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

④ 居住用不動産の贈与を受けた場合は、上記の書類のほか、その居住用不動産を評価した評価明細書

〈居住用不動産の範囲〉

居住用不動産は、贈与を受けた配偶者が居住するための国内の家屋またはその家屋の敷地です。居住用家屋の敷地には借地権も含まれます。なお、居住用家屋とその敷地は一括して贈与を受ける必要はありません。

〈居住用家屋の敷地のみ贈与する場合〉

次のいずれかに当てはまることが必要になりますので、ご注意ください。

① 夫または妻が居住用家屋を所有していること。

② 贈与を受けた配偶者と同居する親族が居住用家屋を所有していること。

〈店舗兼住宅の持分贈与を受けた場合〉

居住用部分から優先的に贈与を受けたものとして配偶者控除を適用して申告することができます。なお、この取扱いは贈与税の配偶者控除を適用する場合に限り認められているものです。また、居住用部分がおおむね90%以上の場合はすべて居住用不動産として扱うことができます。

〈生前贈与加算との関係〉

贈与税の配偶者控除の適用を受けた受贈財産(特定贈与財産)は、生前贈与加算の対象にはなりません。したがって、将来、相続税の課税価格へ加算する必要はありません。

以上、令和6年1月1日以後の相続・遺贈による財産の取得から税制改正に伴い、「相続開始前に贈与があった場合の相続税の課税価格への加算対象期間の延長」や「相続時精算課税に係る贈与税の基礎控除の創設」等が行われたことに伴い、相続税・贈与税の仕組みが非常に複雑になっています。備えあれば患いなしで、相続税対策は早ければ早いほど節税効果が期待できます。

初回面談(2時間)につきましては税務相談料が「無料」になっておりますので、経験豊富な税理士法人カオスへ是非お気軽にご相談ください。よろしくお願い申し上げます。

〈出典〉国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm