2025.03.14

皆さん、こんにちは!

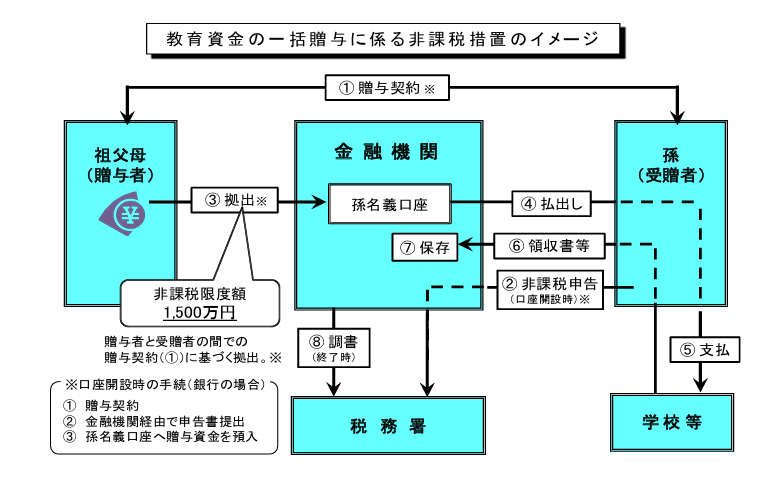

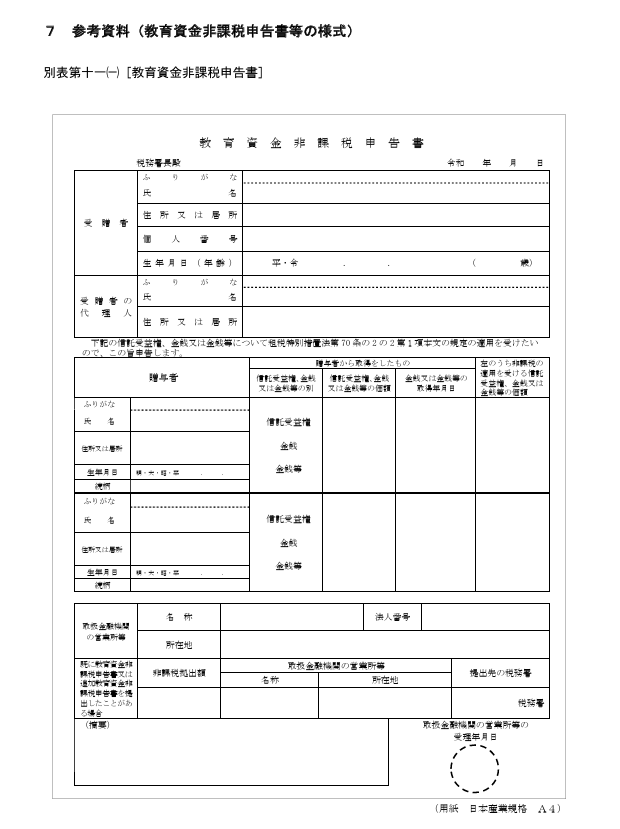

今回は令和6年分贈与税の確定申告について、「直系尊属から教育資金の一括贈与を受けた場合の非課税」を解説いたします。この非課税制度は、取扱金融機関の営業所等を経由して教育資金非課税申告書を税務署へ提出しますので確定申告は不要になります。

〈制度概要〉

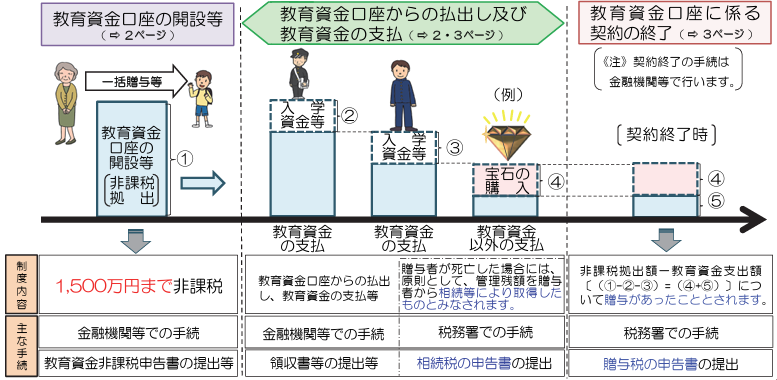

平成25年4月1日から令和8年3月31日までの間に、受贈者(教育資金管理契約を締結する日において30歳未満の人に限ります。)が、教育資金に充てるため、①「金融機関等とのその教育資金管理契約に基づき、贈与者(受贈者の直系尊属である父母や祖父母など。)から信託受益権を取得した場合」、②「書面による贈与により取得した金銭を銀行等に預入をした場合」または③「書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合」には、その信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書の提出等をすることにより、受贈者の贈与税が非課税となります。

〈教育資金の範囲〉

① 学校等に直接支払われる金銭

・入学金、授業料、入園料、保育料、施設設備費、検定料など

・学用品の購入費、修学旅行費、学校給食費など学校等における教育に伴い必要な費用

② 学校等以外に対して直接支払われる金銭で社会通念上相当と認められるもの

(1,500万円のうち500万円を非課税限度とします。)

・学習塾や水泳教室などに直接支払われるもの

〈贈与者が死亡した場合〉

なお、契約期間中に贈与者が死亡した場合には、原則として、その死亡日における非課税拠出額から教育資金支出額(学校等以外の者に支払われる金銭については、500万円を限度とします。)を控除した残額のうち、一定の計算をした金額(「管理残額」といいます。)を、その贈与者から相続等により取得したものとみなされます。

〈教育資金口座からの金銭払出方法〉

① 立替精算方式

教育資金を支払った後にその実際に支払った金額を教育資金口座から払い出す方法で、その支払いに充てた領収書等に記載された支払年月日から1年以内に領収書等を金融機関等に提出し、金銭を払い出します。

② 仮払方式

払い出しを先に行い、領収書等に記載された支払年月日の翌年3月15日までに領収書等を金融機関に提出する方法です。

〈注意点〉

① 平成31年4月1日以後に取得した信託受益権等について、その取得した日の属する年の前年分の受贈者の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

② 贈与者の死亡日において、受贈者が23歳未満である場合や平成31年4月1日以後に取得した信託受益権等がない場合など、一定の場合には相続等により取得したものとはみなされません。

③ 「非課税拠出額」とは、教育資金非課税申告書又は追加教育資金非課税申告書にこの非課税制度の適用を受けるものとして記載された金額の合計額(1,500万円を限度とします。)をいいます。

④ 「教育資金支出額」とは、金融機関等の営業所等において、教育資金の支払の事実を証する書類等(領収書等)により教育資金の支払の事実が確認され、かつ、記録された金額の合計額をいいます。

以上、令和6年1月1日以後の相続・遺贈による財産の取得から税制改正に伴い、「相続開始前に贈与があった場合の相続税の課税価格への加算対象期間の延長」や「相続時精算課税に係る贈与税の基礎控除の創設」等が行われたことに伴い、相続税・贈与税の仕組みが非常に複雑になっています。備えあれば患いなしで、相続税対策は早ければ早いほど節税効果が期待できます。

初回面談(2時間)につきましては税務相談料が「無料」になっておりますので、経験豊富な税理士法人カオスへ是非お気軽にご相談ください。よろしくお願い申し上げます。

〈出典〉国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm