2017.10.31

こんにちは。

2017年も残すところあと2ヶ月となりました。

みなさんは今年まだやり残していることはないでしょうか?

私は2017年のラストラン!

11.19の神戸マラソンへ向け、毎日コツコツ走っています。

コツコツと言えば…

コツコツ投資を積み立てる「つみたてNISA」が2018年1月から始まります。

(運用のための口座開設は2017年10月からスタートしています!)

今回はその「つみたてNISA」について簡単に解説させていただきます。

Q.つみたてNISAって?

A.押さえていただきたいポイントは次の3つです。

①年間40万円・最長20年間の非課税投資枠

「つみたてNISA」を通じて投資信託に投資できる限度額は年間40万円です。

積立投資をはじめた年から最長20年の間に得られる利益(値上がり益・分配金等)が非課税となります。

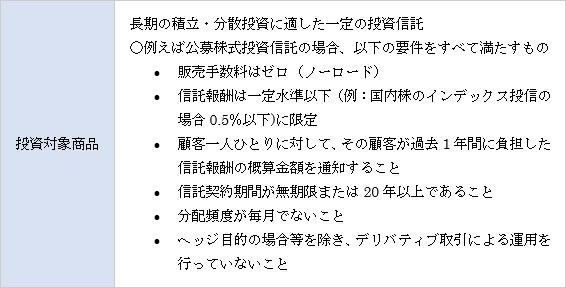

②対象商品は一定の条件を満たす投資信託

投資対象は手数料が低水準、毎月分配金が支払われないなど長期の資産形成に適した商品のみとなっています。

出典:金融庁

③積立投資に限定

「1カ月に1回」など定期的に一定額の買付を行う投資信託の積立投資に限られます。

Q.一般NISAとの違いは?

Aそれぞれ次のようになっています。

※「つみたてNISA」と一般NISAの併用はできません。

次に一般NISAと比較した場合のメリット、デメリットを見てみましょう。

メリット◎

①長期間(20年間)非課税で運用できる。 ⇔ 一般NISAは5年間

②非課税投資額が最大800万円(40万円×20年間)になる。 ⇔ 一般NISAは最大600万円(120万円×5年間)

デメリット×

①年間に投資できる額(40万円)が少ない。 ⇔ 一般NISAは120万円

②投資できる商品が一定の投資信託に限定される。 ⇔ 一般NISAは株式にも投資可

まとめ

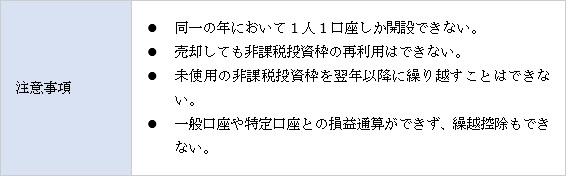

最後に「つみたてNISA」の注意事項をまとめておきます。

先日、日経平均株価が過去最長の16連騰を記録し、投資への注目が高まっていますね。

今回ご紹介した「つみたてNISA」は長期でコツコツと資産形成したい方や投資が初めての方におすすめの制度です。

ご興味のある方はぜひ一度ご相談ください。

次回は「つみたてNISA」の更なる魅力をお伝えさせていただきます。